庶民には「良いインフレ」など存在しない

日本ではデフレ脱却の手段として「インフレ待望論」が一般化しているように見える。でも〝インフレ先進国〟ブラジル在住者としては「良いインフレ」なんて存在するのか――との違和感が強い。コラム子はエコノミストではないので専門的なことは分からない。素人が生活感覚で感じる日伯の差異を書いてみたい。

多くの面で日本社会の方が先進的だと確信するが、中にはブラジルの方が進んでいる部分もある。その一つがインフレ対策だ。ブラジルはハイパーインフレに苦しんできた経験があり、その結果、社会制度としてのインフレ対策が進んだ。

今の日本を見ていて「将来大変だな」と思うのは、国民の多くが「インフレの怖さ」を分かっておらず、社会制度としてのインフレ対策がほぼないことだ。

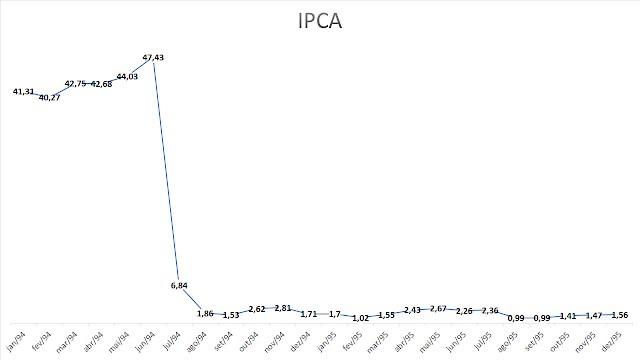

コラム子がブラジルに来た1992年の翌年、93年の年間インフレ率はほぼ2500%だった。冗談で「朝と晩でタバコの値段が違うね」と良く言っていた。水澤正年さんの《寄稿》「ハイパーインフレの思い出」(1)からはインフレ時代の苦労が詳しく描かれている。

例えば《サラリーマンの毎日の昼食代も、夜の飲食代も、小刻みに値上がりしてゆく。だから、飲食するときには、はじめにその日の飲食物の料金をメニューで確認し、それからオーダーをする。そうしないで「このあいだ上げたばかりだから、今日はいいだろう」などと甘く考えて、気軽にメニューを見ないでオーダーなどすると大変だ。飲み食いしたあとの支払いのときに、びっくりするような請求書を突き付けられることがあり、そんなことで、客と店とのあいだで言い合いのトラブルになることがある》という時代だった。

30年前の1994年、イタマール・フランコ大統領がレアル・プラン暫定令を連邦議会に送って7月に実施された結果、インフレは撲滅された。レアル・プラン以前はハイパーインフレに苦しみ、1986年からの間に4回も通貨が変わった。

日本がハイパーインフレに陥ることないと思う。でもインフレが常にコントロールできるとは限らない。できないところまで行ってしまえば近い状態はありえる。

庶民にとって最大の問題は「常に昇給以上のインフレが起きる」ことであり、その結果、どんどん給与の価値が下がっていくことだ。どんな国においても昇給率がインフレを上回ることはありえない。大企業はある程度昇給しても、中小零細はそうはいかない。インフレが進むほど庶民の購買能力は下がっていく。だから庶民にとって「良いインフレ」など存在しないと思う。

《年金利7%の複利で増加すると、10年で約2倍になる》という金融原則がある。単純な話、毎年7%ずつGDPが成長すれば、10年間で2倍になる。逆にインフレ率が年7%ならば、10年で給与の価値は半分になる。日本のインフレ率が現在もし3・5%なら、20年で給与の価値は半分になる計算だ。実際これは、ありえない数字ではない。

庶民の感覚からかけ離れた日本のインフレ率

ブラジルではハイパーインフレの経験を経て、庶民の生活を守るためのいくつかの対策が生まれた。その主だった3点を紹介したい。

一つ目は、業種ごとの組合が毎年インフレに連動した昇給率を定め、傘下企業は必ず昇給させると定められている件だ。この時に参考にされるインフレ率が広域消費者物価指数(IPCA)で、それに近い数字で翌年昇給となる。

IPCAはブラジル地理統計院(IBGE)が毎月発表するもので、8月公表したデータ(2)によれば、12カ月累積では4・24%だ。

ブラジルのIPCAには生鮮食料やエネルギーなどが反映されるが、日本のインフレ率「消費者物価指数」(CPI)のコア指標には反映されない。このインフレ率の計算が本当に曲者だ。

庶民のお財布感覚からかけ離れたコア指数

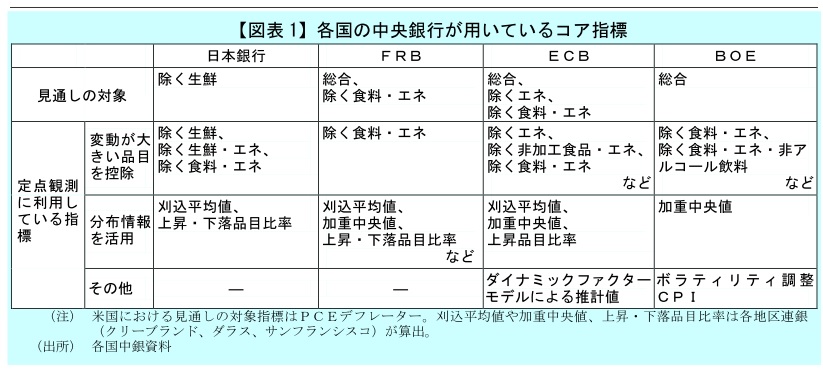

コラム子からすると、庶民のお財布感覚からかけ離れているという意味で、日本のインフレ率計算は限りなく〝ウソ〟に近い。なぜなら【図表1】にある通り、日本など先進国の中央銀行が出すインフレ率、コアやコアコア指標には生鮮/食料やエネルギーが除外されているからだ。

北海道ニュースUHB9月25日付《【値上げ】止まらない物価の上昇… 10月に値上げされる食品・飲み物は2024年で最多の約3000品目》(3)には、《物価の上昇が止まらない中、10月に値上げされる食品や飲み物は約3000品目と、2024年で最も多くなるといわれています》とし、「うまい棒」が22年に続いて2度目の値上げを9月に発表、チョコ菓子「きのこの山」「たけのこの里」も6月に続く値上げ、湖池屋のポテトチップも1割前後値上げ、亀田製菓の「ハッピーターン」の1~2割値上げとある。

これが庶民感覚ではないか――。

だが日銀サイトの説明では《物価動向の分析にあたっては、現実に観測される消費者物価の動きから、様々な一時的要因の影響を取り除いた、基調的なインフレ率(いわゆる「コア指標」)がよく利用されています》(4)とされている。なぜ除外するかといえば《日本銀行は、金融政策の運営に当たって、毎月公表される消費者物価から基調的な変動を見極めるため、総合指数に混入している一時的な撹乱要因を除外した各種コア指標を利用している》(5)と説明している。

つまり、季節や気候による変動で生鮮な野菜や魚および肉、為替変動や戦争などの突発的な動きで石油価格が変動するなどの価格の動きは一時的なものだから、中長期的な経済見通しを考えるときには《一時的な錯乱要因》になると、日本銀行は考えて除外している。

ちなみに、総務省統計局サイト(6)が9月20日付で発表した消費者物価指数は、(1)総合指数は2020年の物価を100として計算した場合、109・1なので、前年同月比は3・0%上昇した。

ところが(2)「生鮮食品を除く総合指数(コア)」になると108・7になり、前年同月比は2・8%上昇と総合指数より0・2%低くなる。

さらに(3)「生鮮食品及びエネルギーを除く総合指数(コアコア)」は107・4となり、前年同月比は2・0%上昇まで下がる。この(2)や(3)が指標として主に使われるので、インフレ率が実際の生活感覚より低く見える。

インフレ率を3%として考えるか、2%として考えるかの差は実に大きい。前述したとおり、《日本のインフレ率が現在もし3・5%なら、20年で給与の価値は半分になる計算だ》なので、総合指数が3%であれば給与の価値は20年で半分近くになる。恐ろしいことではないか。それを基準に考えない感覚がすでにずれている。

庶民のお財布感覚からすれば、スーパーやガソリンスタンドで使うお金が一番、インフレを肌身に感じる。消費者はスーパーに毎月行くだけで、1カ月間の間に値上がりした商品を把握でき、レジを出るときには購入した商品の合計価格が値上がりを財布で感じる。

にも関わらず、指標「コア」や「コアコア」だとスーパーで売っている生鮮野菜などが反映されない。だから、庶民のインフレ実感とはかけ離れた財政政策になる。

日本にはない「インフレ連動型国債」個人売買

インフレ対策の違い2点目は、日本では「インフレ連動型国債」を個人が自由に売り買いできないが、ブラジルでは可能で、多彩な商品が用意されているという点だ。

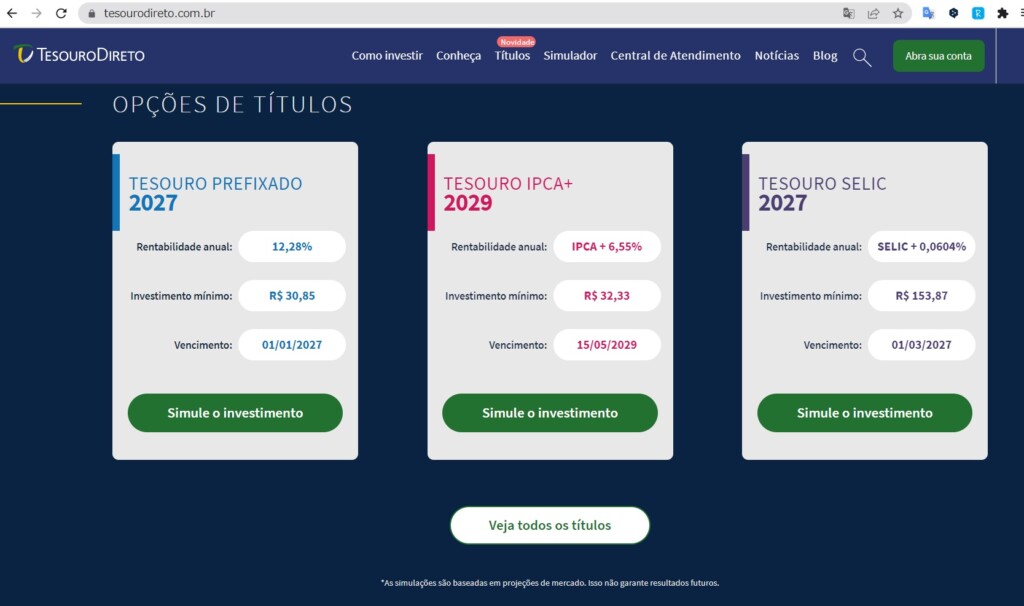

IPCAが大事なのは給与の昇給計算だけでなく、いろいろな数字に影響を与えるからだ。日本との決定的な違いの一つである「インフレ連動型国債」(TESOURO IPCA+)にもこのIPCAが使われるからだ。ちなみに現在売られている「TESOURO IPCA+ 2029」はIPCA(4・24%)に加えて年利6・55%(29日現在)がつくから、合計10・79%の年利が国家によって保証されている。最低価格は32・33レアル(845円)から買える。

つまり、IPCAが庶民のインフレ感覚に近い数字を出している限り、IPCAに利子をプラスしているから、どんなにインフレが高騰しても損をすることはない。庶民でも容易にインフレ対策できる方法を政府が提供している。

このテゾウロ・ジレット(7)というオンライン国債販売プラットフォームは、連邦政府が2002年にB3と連携して開発したシステムで、連邦政府債を100%オンラインで個人向けに販売する国庫プログラムだ。国債へのアクセスを民主化することを目的として創設され、最低30レアルから投資できる。さまざまなタイプの収益性(固定金利、インフレ連動、経済基本金利連動)、各種満期を持つ国債を提供している優れもののシステムだ。

ちなみに、「経済基本金利連動型国債」(TESOURO SELIC)は、経済基本金利(Selic)に連動しており、現在それが10・75%に上昇し、更に数回上がるとの予測が行われている。11%前後の年利だからお得だ。IPCAが上がればSelicも上がるという意味で、インフレ連動している。

インフレ以上に最低賃金を引き上げる政府方針

3点目は、ルーラ政権の特徴である「インフレ率以上に最低給与(現在1412レアル=3万6941円)を上げる」という政策だ。そもそも日本で「最低賃金」と聞いても、あまりピンとこない人も多いかもしれないが、ブラジルにおいては庶民の給与は「最低賃金幾つ分」という形で契約されることが多いから生活に直結する。

インフレが貧困層や年金受給者を直撃することを左派政権は良く分かっているから、最低給与を引き上げることで、それに連動した給与や年金金額、継続的現金給付(BPC)を引き上げ、労働者や高齢者・障害者の生活を守る方針を貫いている。ただし、それをすると政府支出が際限なく拡大するから、庶民にとっては良いが財政バランスの面では不安定になりやすく、両刃の剣だ。

あと、日本と違ってブラジルには政権交代があるから、インフレが上がれば左派大統領候補に票が集まるという傾向が生まれ、長い目で見てインフレと昇給のバランスが維持される。

政府に年金も何も払っていなかった最貧層でも、65歳を過ぎたら最低賃金がもらえるという「継続的現金給付」(BPC)は、生活保護的な制度で一種のセーフティネットだ(8)。

BPCの受給資格を得るには、家族の一人当たりの所得が最低賃金の四分の一以下でなければならない。つまり、最貧家庭層向けの現金支援だ。BPCは年金システムではないので、国立社会保障院(INSS)に加入して年金を払っていない人でも受け取れる。その条件を満たす65歳以上の高齢者または障害のある人に対し、月1回の最低賃金を保証する。

ルーラ大統領が最低賃金をインフレ率以上に上げれば、この層も自動的にインフレ以上に収入が上がることになる。

インフレを起こして債務を減らしたい国

「良いインフレ」があるかどうかという議論において、為政者側にはあるが、庶民側にはないというのがコラム子の主張だ。

日本経済新聞22年8月21日付《インフレ税とは お金の価値低下、政府の債務「圧縮」》(9)には、《【インフレ税】物価上昇(インフレーション)でお金の価値が下がることで政府の借金の返済負担が実質的に軽くなること。債務の額をインフレ率を上乗せした値で割り、減った分がインフレ税にあたる。例えば100億円の債務があって10%のインフレが起きた場合、実質債務は約90・9億円、差分の9億円強がインフレ税となる》とある。

つまり、どの国においても政府側には巨額の債務を減らすためにインフレを起こしたい理由が常にある。時の政権の考え方がインフレ対策に影響し、純粋な金融政策だけで判断されるわけではないという意味では不安な部分がある。

ブラジルに関して言えば、IPCAを決定するIBGE総裁も、Selicを決める中銀通貨審議会のメンバーも、大統領が指名する。だから基本金利の上げ下げに影響するインフレ数値、およびSelic決定自体に政治的な力が影響する可能性がある。とはいえ、どこの国でも中銀が完全に独立して判断しているところなどないだろう。日本を含めて。

ジウマ第2期政権の時も、IBGE発表の失業率が肌感覚より低かったり、インフレ率が上がって来たのに当時の中銀総裁がなんのかんのと言い訳を付けてSelic上昇を遅らせたためにその後、ブラジル経済が不況に突入したという苦い経験がある。

一方、日本政府について考えてみると、莫大な国民のタンス資産をインフレ上昇によって眠らせておけない状況に追い込み、あえて個人売買可能な「インフレ連動型国債」を作らず、博打同然の株式に投資させようとしているように見える。そっちに誘導するために、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度NISAまで作って後押ししている。

だが、国民にとって本当に必要なのは、博打のような株式投資ではなく、安全な国債購入ではないのかと心底思う。政治家とか財務省官僚、そちらに寄ったエコノミストは「良いインフレ」を振りかざすことは一定の理屈になるのだろうが、庶民にとっては幻想に過ぎない。(深)

(1)https://www.brasilnippou.com/?s=ハイパーインフレの思い出

(2)https://www.ibge.gov.br/explica/inflacao.php

(3)https://news.yahoo.co.jp/articles/4c188f2ea84c22d1585e7a1a6d7efbae24c131fb

(4)https://www.boj.or.jp/research/research_data/cpi/index.htm

(5)https://www.boj.or.jp/research/wps_rev/rev_2015/rev15j12.htm

(6)https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

(7)https://www.tesourodireto.com.br/

(9)https://www.nikkei.com/article/DGXZQOCA194NJ0Z10C22A8000000/

関連記事: