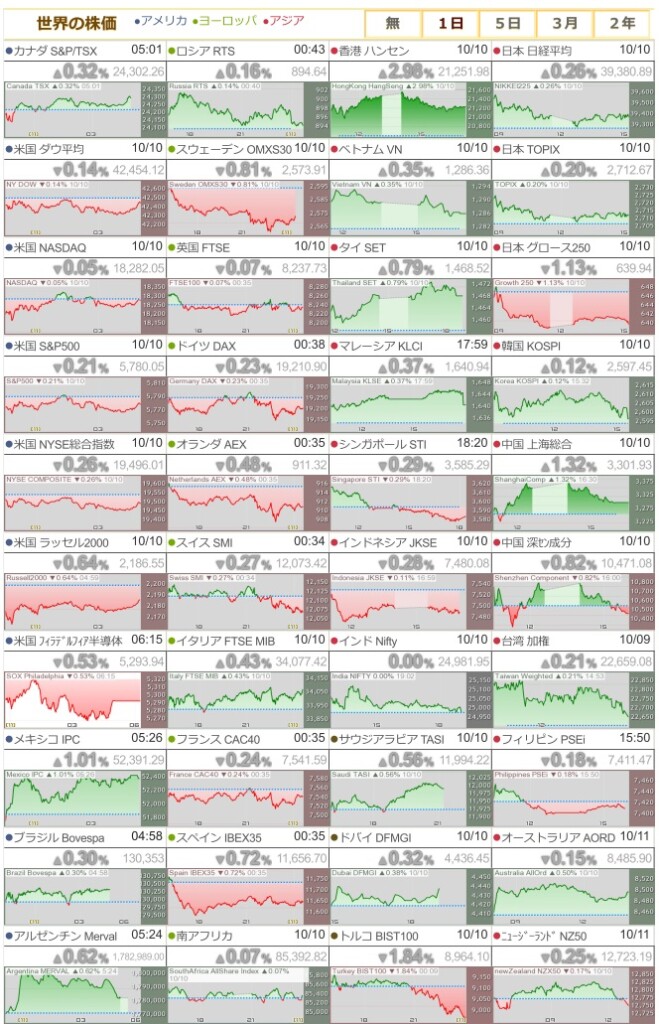

ボベスパ指数は、昨日の大きな損失(1.18%下落)を一部回復し、389.30ポイント高の130,351.36ポイントまで0.30%上昇した。商業ドルもまた、3連騰の後、0.02%下落して5.58レアルとなり、わずかではあるが安堵感を与えた。

大きなプラスではないが、今日のシナリオを考えれば大勝利といえる。というのも、重要指標が目白押しのこの日、データ面ではあまり明るいニュースがなかったからだ。

大きなプラスではないが、今日のシナリオを考えれば大勝利といえる。というのも、重要指標が目白押しのこの日、データ面ではあまり明るいニュースがなかったからだ。

ブラジルから始めよう。小売売上高は7月に回復したものの、8月は0.3%減少した。にもかかわらず、販売動向は昨年と比較してプラスを維持している、とエコノミストは言う。実際、明らかになったのは、予想された減速であり、今後数カ月は緩やかな結果が予想される。

インテルのシニア・エコノミスト、アンドレ・ヴァレリオ氏は「全般的にマイナスでした」と言う。XP社のエコノミスト、ロドルフォ・マルガト氏も、「2023年のデータとの比較指標はすべてプラスを維持しているものの、消費の特徴的な緩やかさを強調している」と見ている。

モルガト氏は「モノへの支出は引き続きプラスだが、8月の測定では牽引力が弱まり、GDPは今年上半期もプラス圏を維持するが、上半期に記録したほどではない、というシナリオを補強している」と述べた。

外国市場

一方、欧米では本日、欧州中央銀行(ECB)の前回会合議事録が公表され、追加金融緩和について慎重な姿勢が示された。また、米国の消費者物価指数(CPI)が発表された。

9月の消費者物価指数は8月に比べ0.2%上昇し、前月の変動を維持した。食品とエネルギー価格の変動を無視したコア・インフレ率は、8月と同じ0.3%の上昇だった。どちらも予想を上回った。

ASAのエコノミスト、アンドレサ・ドゥラオ氏は、「この数値は、インフレ率の目標値への戻りが鈍化するリスクを後退させ、11月の会合でのFRBによる利下げペースの鈍化を裏付けるものだ」と見ている。トレーダーは、2025年までFRBによる緩やかな利下げが続くと予想している。

米国の消費者物価指数(CPI)は、最終的に警戒のシナリオを作り出し、今日のニューヨークの主要指数を後退させた。しかし、これをCPIだけのせいにするのは不公平だ。

昨日のウォール街の大幅上昇(S&P500は史上最高値を更新)後の利益確定売りと、今日米国を襲った壊滅的なハリケーン「ミルトン」がインフレに悪影響を与えるかもしれないとの懸念があった。さらに、週間失業保険申請件数が再び加速し、労働市場に警鐘が鳴らされた。

Ibovespaの上昇

これらすべてにより、Ibovespaは今日問題を抱えていることが予想された。しかし、ブラジルの主要株価指数は上昇した。中国での鉄鉱石の下落など、ヴァーレ(VALE3)を下落させるような障害も待ち受けていたが、そうはならなかった。鉱業会社は0.48%上昇し、新CEOのスピーチに助けられ、大きな変化がなくても市場を元気づけた。

ペトロブラス(PETR4)は1.16%上昇し、堅調な国際原油価格を背景に再び上がった。銀行各社は、午後に勢いを取り戻し、0.87%下落したBB (BBAS3)を除き、プラス圏で取引を終えた。ブラデスコ(BBDC4)は0.54%上昇、イタウ・ウニバンコ(ITUB4)は0.55%上昇、サンタンデール(SANB11)は0.67%上昇し、この日の最高値を更新した。

特にロハス・レンナー(LREN3)は2.61%上昇した。XPの小売アナリスト、ラリッサ・スーマー氏は、金利上昇が投資家を小売から遠ざけており、このセクターにとって大きな障害になっていると考えている。

下降局面では、アズール(AZUL4)が5.99%急落したのがハイライトだった。貸手との合意によって最近大きく上昇した後であり、1.67%上昇して引けたエンブラエル(EMBR3)にとっても好材料だ。

今週は明日、米PPIを控えている。嵐の中では、どんな雷でも怖い。

関連記事:

に支えられて米国の休日に0.41%上昇、ドルもわずかに上昇")