1月24日(金)、ブラジルでの実勢レートによるドル相場は下落して取引を終え、今週の下落幅をさらに拡大した。これは、米国のドナルド・トランプ大統領が前日に示した柔軟な通商政策に対する投資家のポジティブな反応によるものだ。

特に、中国との貿易協定の可能性に関するトランプ大統領の発言が影響した。トランプ氏は先週、中国の習近平国家主席との会話が友好的なものであり、中国との貿易協定に達する可能性があると述べた。

特に、中国との貿易協定の可能性に関するトランプ大統領の発言が影響した。トランプ氏は先週、中国の習近平国家主席との会話が友好的なものであり、中国との貿易協定に達する可能性があると述べた。

1月のIPCA-15(広範囲消費者物価指数)が食品価格の上昇を受けて予想外に上昇したことを受け、短期金利を含むDI(相互銀行預金)金利が金曜日に上昇した。一方、長期金利は米国債(Treasuries)の影響でより安定した動きとなった。

午後遅くの段階で、最も短期の取引で流動性の高い2025年7月のDI金利は14.135%と、前回セッションの調整値14.095%から上昇した。一方、2026年1月の契約金利は15.13%で、前回の調整値15.031%から10ベーシスポイント上昇した。

長期契約では、2031年1月の金利が15.12%(前回の調整値15.123%)で、2033年1月の金利が15.04%(前回の調整値15.067%)だった。

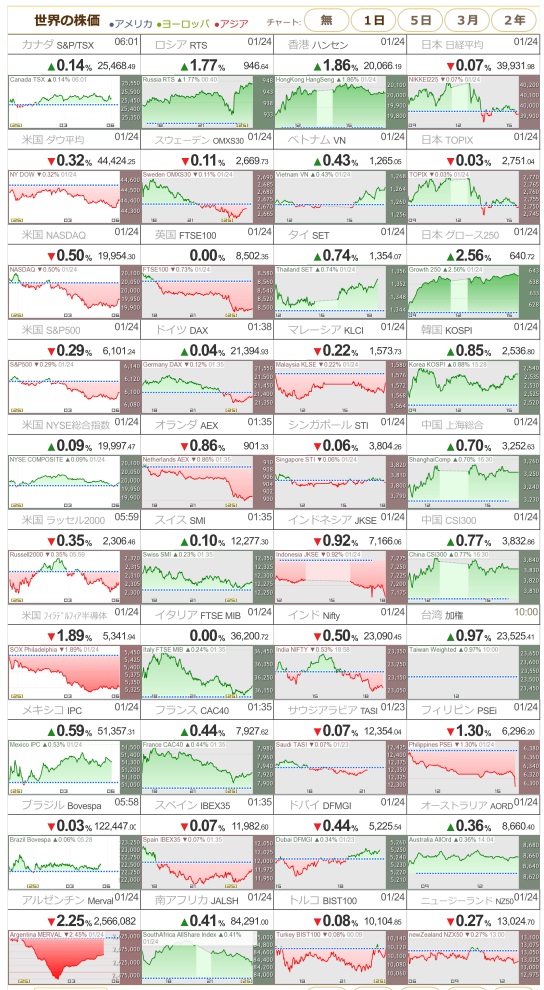

B3(ブラジル証券取引所)の主要株価指数であるIbovespaは、この日わずかに下落した。午前中には0.20%以上上昇していたものの、最終的には0.03%下落して122,446.94ポイントで取引を終えた。指数は当日の最高値122,908.08ポイントと最低値122,195.69ポイントの間で推移した。

ブラジル国内ではドルが5営業日連続で下落し、金曜日には昨年8月以来の週次最大の下落幅を記録しまた。米ドルは0.13%下落して5.917レアルで終了し、日中安値は5.8679レアルと2024年11月27日以来の最低水準を記録した(当時の値は5.803レアル)。この週のドルの下落傾向は、トランプ大統領の新任期における発表が選挙公約よりも穏やかであったとの市場の認識に関連している。これにより、為替市場全体が安定した。

Ourominas社の為替ディレクターであるエルソン・グスマン氏によると、国内のニュースが比較的静穏であることもレアルの堅調な動きに寄与している。「大きなニュースがないため、市場は安定し、米国のトランプ大統領就任時に約束された関税政策に関する期待が弱まりつつあります」と述べた。

国内経済では、IPCA-15が発表された。1月の指数は0.11%の上昇を示し、2024年12月の値(0.34%)から0.23ポイント低下した。しかし、この結果は市場予測中央値(0.01%の低下)を0.12ポイント上回った。

B3では、Ibovespa指数に最も大きな影響を与えるVale(VALE3)の株価が1.36%上昇した。鉄鉱石価格の上昇が、中国の大連市場やシンガポール市場での取引を背景に、株価を押し上げたとされている。Star Deskの専門家フェリペ・サンタナ氏は、トランプ大統領が中国との交渉を行う姿勢を示したことが鉱業セクターを刺激したと述べた。「中国に対する関税の圧力が緩和されつつあり、米国は恐らく中国と協議を行い、関税を強制するのではなく合意に向かうでしょう」と強調した。

一方、CSN(CSNA3)の株価は5.09%急騰し、B3指数の上昇を牽引した。また、Cogna(COGN3)の株価も3.79%上昇した。投資家はJPモルガンが同社の推奨評価を引き上げたことに引き続き楽観的であり、さらに同社が最大1億4,422万1,637株の自社株買いプログラムを承認したことも市場の好感を得た。

対照的に、LWSA(LWSA3)とCVC(CVCB3)の株価は、それぞれ2.73%下落し、Ibovespa指数の最大の下落要因となった。インフレデータの影響を受け、景気循環に敏感な銘柄が圧迫された。