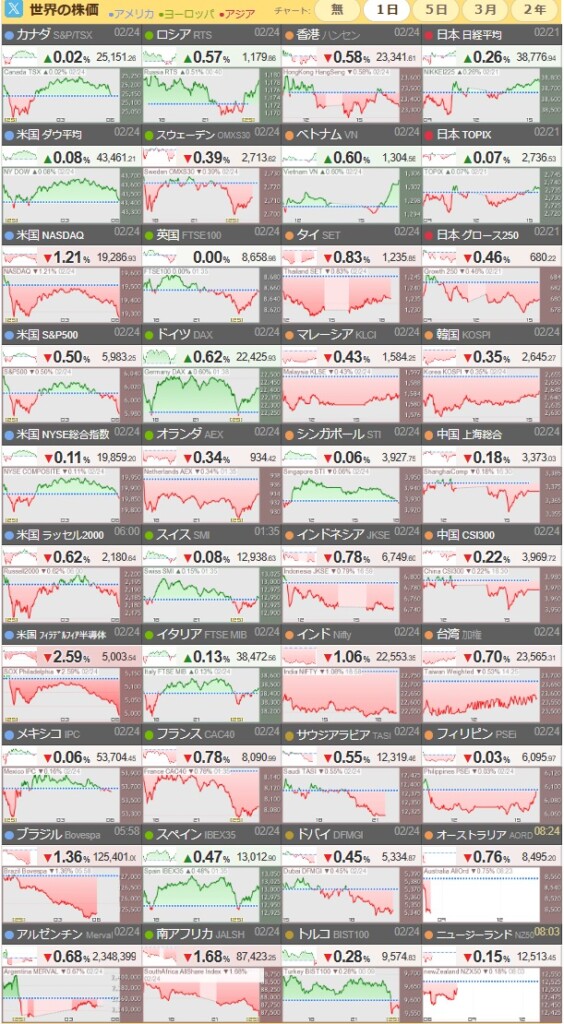

2月最終週の幕開けは、Ibovespaが1.36%下落し、125,401.38ポイントとなり、1,700ポイント以上を失う展開となった。この5営業日が終わる頃には、ブラジル中でカーニバルの打楽器のリズムが鳴り響くことだろうが、市場は止まることなく動き続けた。商業ドルは0.43%上昇し、5.755レアルとなり、将来金利(DI)は曲線全体で上昇した。

遠くから聞こえるリズムの正体は、当局の発言によるもので、B3の投資家たちの足並みを乱した。本日、労働大臣のルイス・マリーニョ氏は、1月のCaged(雇用統計)が10万人の雇用創出を示すと事前に述べたが、実際の数値は2日後に公表される予定だ。労働市場は依然として堅調で健全であると見られ、それがインフレを目標に収束させるための中央銀行の施策を困難にし、引き締め政策が長期化する可能性がある。要するに、「雇用が増えれば所得が増え、所得が増えれば消費が増える」というシナリオである。

遠くから聞こえるリズムの正体は、当局の発言によるもので、B3の投資家たちの足並みを乱した。本日、労働大臣のルイス・マリーニョ氏は、1月のCaged(雇用統計)が10万人の雇用創出を示すと事前に述べたが、実際の数値は2日後に公表される予定だ。労働市場は依然として堅調で健全であると見られ、それがインフレを目標に収束させるための中央銀行の施策を困難にし、引き締め政策が長期化する可能性がある。要するに、「雇用が増えれば所得が増え、所得が増えれば消費が増える」というシナリオである。

為替市場:ドルが5.75レアルに上昇、ハダジの発言と雇用データへの期待が影響

金曜日の終値で、ドルは0.45%上昇し、5.7304レアルとなった。先週の週間ベースでは0.58%上昇し、7週間ぶりの上昇を記録した。

市場では今週発表予定の経済指標を注視しながら、為替相場は狭いレンジで推移した。特に、ハダジ財務大臣の「経済成長なくして財政調整は不可能」との発言が注目された。

また、ルーラ大統領は、ブラジル経済は市場予測を上回る成長を遂げると確信していると発言し、起業支援のためのクレジット拡大を政府が進めると述べた。

こうした政府の楽観的な見通しは、一方でインフレ圧力の増加につながる可能性があり、市場では金利上昇懸念が強まった。その結果、Ibovespaは1.36%下落し、125,401.38ポイントとなった。

国際情勢の緊迫化

市場関係者にとっては、楽観的な未来へのマーチではなく、不穏なノイズが響いた。国際的にも緊張が高まり、厳しい状況が続いている。

特に、米国のドナルド・トランプ前大統領がウクライナ支援に関する姿勢を軟化させ、2022年のロシアによる侵攻を非難する立場を事実上撤回したことが大きな波紋を呼んでいる。これは、G7および国連での従来の米国の立場と異なり、ワシントンとその同盟国との間に亀裂を生じさせた。

この動きにより、ロシアのプーチン大統領は微笑んでいるだろう。トランプの発言は、ロシア経済を間接的に支援する形となった。また、ロシアはウクライナとの和平合意を求める姿勢を示しているが、米国が支持する即時停戦とは異なる内容となっている。ウクライナ戦争はちょうど3年目を迎えた。一方で、中国の習近平国家主席はプーチンとの会談で「無制限のパートナーシップ」を再確認した。

ドイツの選挙

さらに、欧州も気がかりな状況が続いている。昨日のドイツの選挙では、中道右派のフリードリヒ・メルツ氏が勝利し、新たな首相に就任することが決まった。しかし、極右勢力の躍進が目立ち、反EUの姿勢を示す勢力が議会で勢力を拡大している。メルツ氏の政党は政権を形成するために連立交渉を進める必要がある。この政治的不確実性が影響し、主要な欧州株式指数はまちまちの動きとなった。

ブラジル市場の動向:ValeとPetrobrasが下落、Azulは急上昇

ブラジルの消費者信頼感指数は2022年8月以来の低水準に低下したとFGVが発表。また、Boletim Focusでは、2025年のドル見通しが1年以上ぶりに下方修正された。一方、議会の予算局(Conof)によると、2024年の中央政府の財政赤字は635億レアル(GDPの0.5%)に達する見込みである。

市場では、値動きが激しいながらも、全体として後退する展開となった。Vale(VALE3)は0.91%、Petrobras(PETR4)は0.70%下落した。国際原油価格の上昇やBúzios油田の記録的生産量にもかかわらず、Petrobrasの株価は振るわなかった。市場では、2024年第4四半期の巨額の配当が見込まれているものの、それが株価の下支えにはならなかった。

銀行株も全般的に下落し、Bradesco(BBDC4)は1.77%の下落。例外はSantander(SANB11)で0.57%の上昇だった。また、B3(B3SA3)は3.39%急落し、Ibovespa全体の下げを主導した。

Iguatemi(IGTI11)は4.98%急落し、経営陣の交代が影響した。一方、M.Dias Branco(MDIA3)は0.21%上昇。業績は依然として弱かったものの、市場予想を上回った。Azul(AZUL4)は第4四半期の好業績を受けて4.13%急上昇した。

カーニバルが近づいているものの、投資家たちの気分は高揚しなかった。しかし、まだ本番前であるため、今後市場のムードが改善する可能性はある。

関連記事: