昨年末は6・30レと為替激安=専門家、今年は穏やかと予想

2025年10月16日

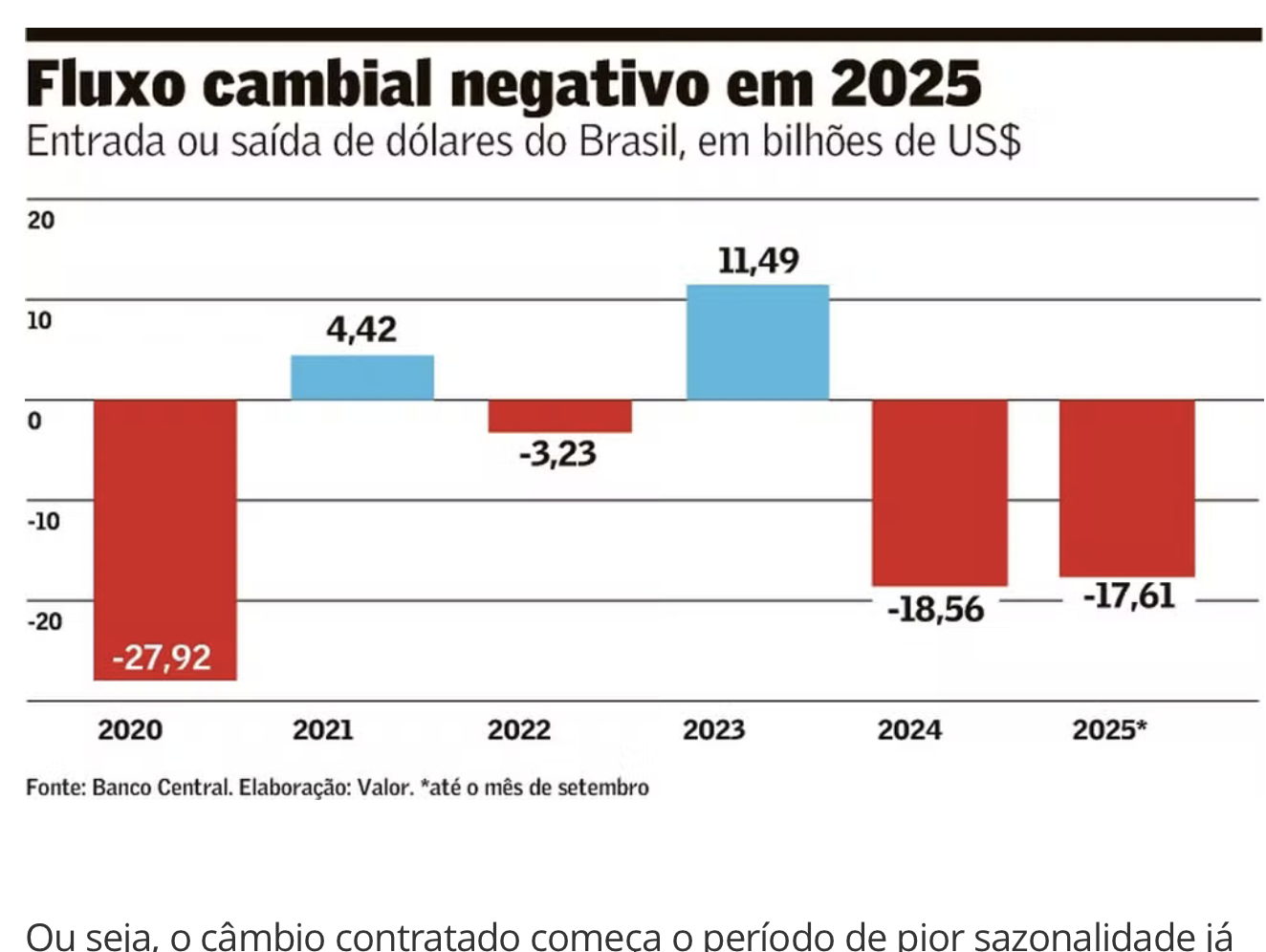

25年末にかけてのドル流出は昨年ほど急激な動きにはならず、穏やかな展開が予想されている。ドル先物などのデリバティブ市場は好調を維持し、ブラジル中銀(BC)も昨年のような急激なレアル安市場ストレスは想定していないと15日付ヴァロール紙(1)が報じた。

専門家達は、今年は、24年12月に起きた264億ドルのドル流出ほどの急激な動きにはならないと見ている。ブラデスコ銀行のマルコス・ダ・フォンセカ氏は、「今年は昨年より良好。財政問題の不確実性は27年まで先送りされ、トランプ第2政権開始の影響も少ない。大統領選挙の影響も来年3月か4月からで、それまでは限定的」と述べ、「昨年12月の6・30レアルの水準に戻る理由はない」と指摘。

BCのニルトン・ダヴィ金融政策局長も、昨年のような異常な市場の動きは想定していないと明言し、「年末はドル流出が通常の季節的な動きで、必ずしも為替レートの悪化を意味しない。レアル取引の約9割はデリバティブ市場で行われ、スポット(即時取引)市場の規模を上回っている」と強調。

だがデリバティブ市場は投機的ポジションに連動し、市場ムードによって急変する。先週末も米中貿易関係の悪化や信用市場の脆弱性がブラジルの為替に影響を与え、レアルは主要33通貨中最も大きく下落。外部環境悪化に伴い、国内問題も相場に影響を与えている。

オリズ・パートナーズのマルコス・デ・マルシ氏は、「もし外国で予期せぬ事態が発生し、ドルが世界的に強くなるなら、ブラジルの基礎的条件が悪いため、レアルは打撃を受ける」と警鐘を鳴らす。「グローバルな流動性が枯渇し始めると、良好な基礎を持つ国とそうでない国の差が明確に露呈する」と述べた。

マルシ氏の見解では、レアルは依然として高金利差益の恩恵を受けているものの、その点自体がブラジルのリスク要因にもなっている。同氏は、「金利差を活用した取引、いわゆるキャリートレードは依然として魅力的だ。現在、ブラジルの実質金利は7〜8%で世界のどの地域にも類を見ない。これがレアル相場を支えているのは確かであり、投機的資金(ホットマネー)をブラジルに引き止める要因となっている」と述べる一方で、「だがこの高金利水準は非常に拡張的な財政政策の結果でもあるため、長期的にはリスク要因ともなりうる」と警鐘を鳴らした。

BCのデータによれば25年1〜9月の段階で、すでに24年通年のドル流出額の95%が国内から流出している。この期間の為替フローは170億ドル超の純流出となり、悪化しやすい第4四半期に入る前に、貿易収支による外貨流入が弱く、金融フローでは大幅な資金流出が記録されている。

マプフレ投資の分析責任者ルイス・アフォンソ・リマ氏は「年末はGDPが強くなる時期で、産業界が納品のために輸入を増やす。24年の流出は外国人投資家によるものだったが、25年は国内投資家が資金を国外へ移している」と指摘。同氏は銀行投資プラットフォームの進化とレアル高による投資機会の増加を挙げた。

マルシ氏もこれを支持し、「企業経営や資産管理における世代交代が進んでいる。新たな責任者は情報に精通し、資産の国際化や分散投資の方法を熟知している」と付け加えた。資本流出圧力が強まる可能性があるものの、経済学者らは12月に予想外のプラス要素となり得る二つの項目を挙げている。

一つはオンライン賭博(Bets)増税法案により国外に流れていた資金の一部が、規制により国内に留まる見込みがある点。もう一つは企業配当金支払いに関連し、経済の弱まりで国外送金が減少する可能性だ。

コチンダ氏は「24年末は企業の利益拡大と国内外の不確実性が高まったため、企業がリスク回避のために送金を最大化していた。今年は経済活動が昨年ほど驚きをもたらさず、外部・内部環境のリスク圧力も緩和されている」と総括した。

関連記事

INSS総裁更迭、給付遅延で政権に打撃

社会保障行政を担うINSS(国立社会保障院)のトップ交代が突然決まった。ジルベルト・ウォーラー・ジュ...2026年4月15日

ブラジル初の三つ星=ミシュランで歴史的快挙

仏発のレストランガイド「ミシュラン」が2026年版で、サンパウロの「Tuju(トゥジュ)」(Rua ...2026年4月15日

イボベスパ最高値更新、ドル5レアル割れ

ブラジル株式市場の主要指数イボベスパは13日、初めて19万8千ポイント台に乗せ、過去最高値を更新した...2026年4月15日

ブラジル産果実、世界100選入り

米国の食文化サイトが選定する世界の果物ランキングで、ブラジル産の3品目が上位100に入った。紫色の果...2026年4月14日

コロンビア、エクアドルに報復関税

コロンビア政府は10日、エクアドルからの輸入品に対し100%の報復関税を課すと発表した。麻薬対策や国...2026年4月14日

アルゼンチン、IMF債務拡大

アルゼンチンの国際通貨基金(IMF)に対する債務残高は572億5000万ドルに達し、1年前比で36%...2026年4月14日

ハンガリー政権交代のブラジルへの影響

ハンガリー総選挙におけるヴィクトル・オルバーン首相の敗北は、ドナルド・トランプ氏が依然として多くの国...2026年4月14日

会員限定

会員限定

韓流、ブラジルに深く浸透=文化輸出が生む新たな経済圏

韓国発のポップカルチャーが、ブラジル社会の各層に着実に浸透している。音楽や映像、文学、ファッション、...2026年4月11日